炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

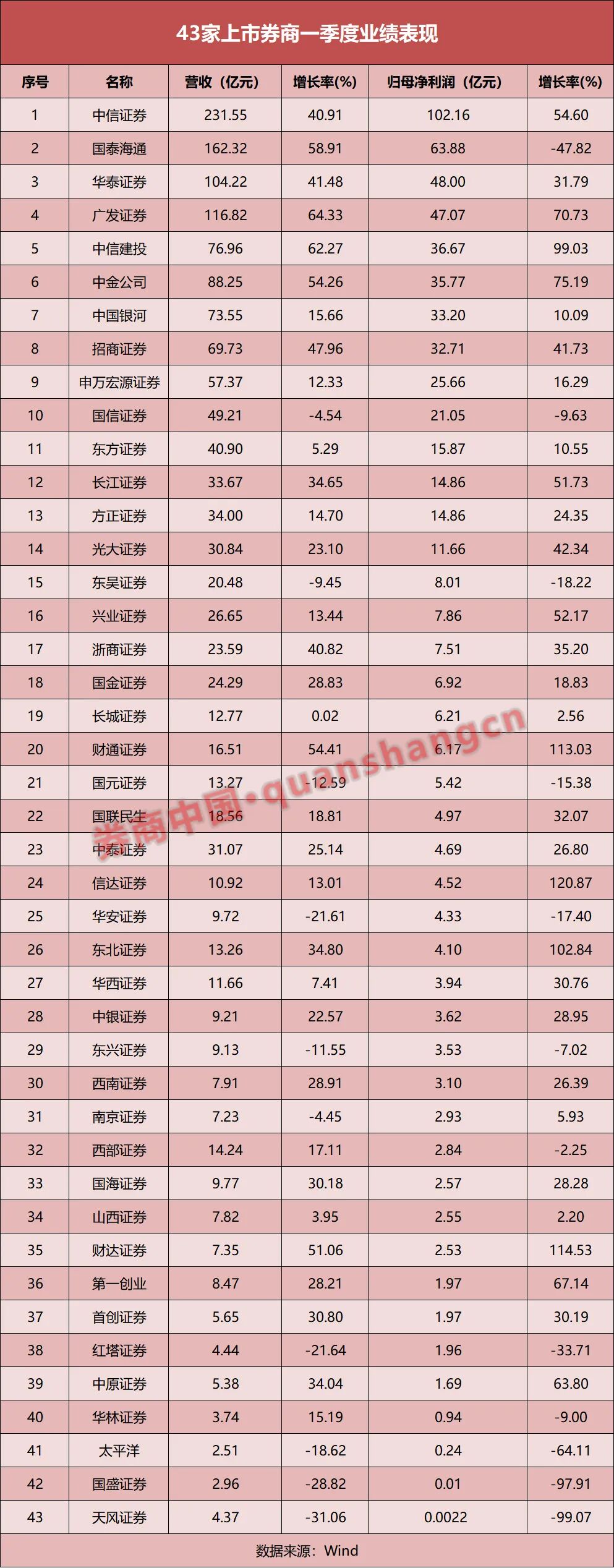

划定4月29日,43家上市券商2026年一季报已所有这个词深刻。

在2025年功绩高增长的基础上,券买卖绩向好的趋势仍在延续:近七成券商杀青营收和净利双增,19家归母净利润增幅超30%,信达证券、财达证券等4家更是翻倍。

经纪业务全线回暖,资管业务近七成正增长,但自营与投行业务分化昭着,尤其是自营业务,超半数券商收入下滑,成为功绩的“赢输手”。头部券商笼统上风进一步安祥,经纪、投行、自营业务剖析凸起。

近七成券商杀青营收和净利双增

在2025年功绩高增长的基础上,券买卖绩向好的趋势蔓延到了2026年第一季度。43家上市券商中,30家杀青营收和净利双增长。仅从归母净利润维度看,有19家券商增幅超30%,其中信达证券、财达证券、财通证券、东北证券更是杀青翻倍。

不外也有12家券商净利润剖析不尽如东谈意见,但大批降幅皆集在20%以内。有些券买卖绩下滑跟上年同期基数较高有一定连续。2025年第一季度,超大致券商杀青高增长,不少中小券商更是“深蹲起跳”,增幅居前。

相对而言,天风证券(维权)和国盛证券以净利骤降超90%,位居前哨。凭据公告,前者主要受对HTT(原“趣店”)的投资影响,后者主要系本期投资收益减少所致。

全体来看,头部券商盈利增速愈加端庄,有6家净利增速都擢升30%,其中中信建投增幅接近翻倍,广发证券、中金公司的增幅也都擢升70%。

若以净利范围计,前十威望莫得变化。中信证券以单季度破百亿元居首,国泰海通以63.88亿元居于后来。余下8席中,单季净利呈道路状漫步,华泰证券和广发证券在40亿元—50亿元之间,中信建投、中金公司、中国星河和招商证券在30亿元—40亿元,申万宏源和国信证券在20亿元—30亿元之间。

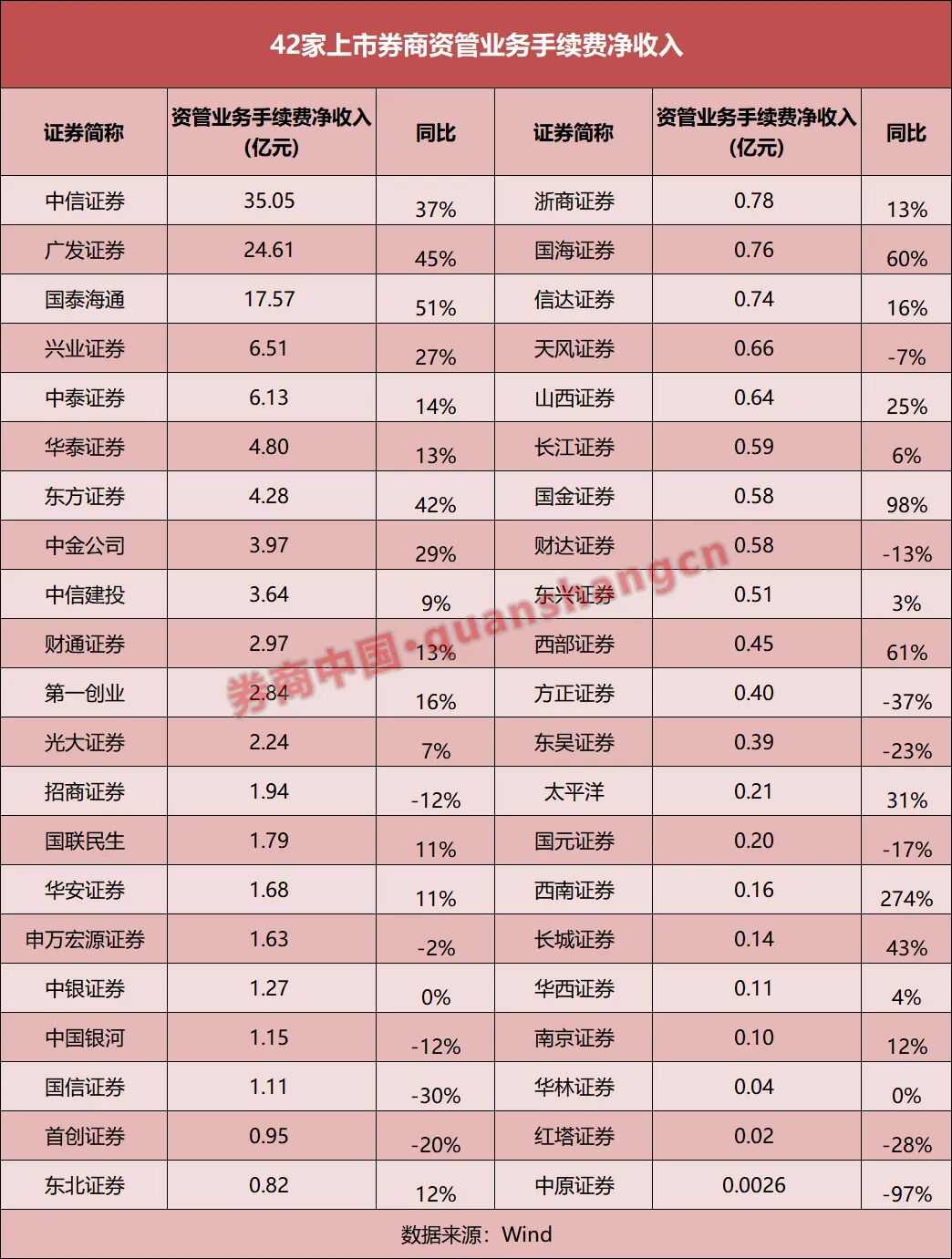

经纪业务全线回暖,白金会(PlatinumGaming)官网手机版资管业务“温差”裁汰

从经纪业务手续费净收入情况,更能昭着感受到券买卖绩暖意不降。收货于第一季度市集交投活跃初始市集成交额及两融余额高增长,具有可比数据的42家券商,经纪业务手续费净收入所有这个词杀青增长,增幅最低也有13%。增幅居前的是国泰海通、西部证券,分袂为78%和77%。中金公司、天风证券、广发证券、华泰证券、中银证券增幅也达到或擢升50%。

从上述数据不丢丑出,市集活跃助推零卖业务,而头部券商更占上风,增幅擢升50%的7家券商,4家为头部。何况,上年同期仅有3家券商经纪业务手续费净收入擢升20亿元,但本年一季度,20亿元以上的已有9家,且中信证券和国泰海通已直逼50亿元。

资管业务并未一起杀青“开门红”,但相较上年同期剖析,上市券商的“温差”已裁汰不少,快要七成的资管业务手续费净收入得到了增长。西南证券固然收入范围不及1亿元,但增幅高达274%。西部证券、国海证券、国泰海通这3家增幅也擢升50%。

仅有12家券商资管业务手续费净收入出现下滑,但除华夏证券和正大证券外,开云降幅都在30%及以内。华夏证券一季度资管业务手续费不及百万,比较2025年第一季度下滑97%。正大证券一季度资管业务手续费为0.4亿元,同比下滑了37%。

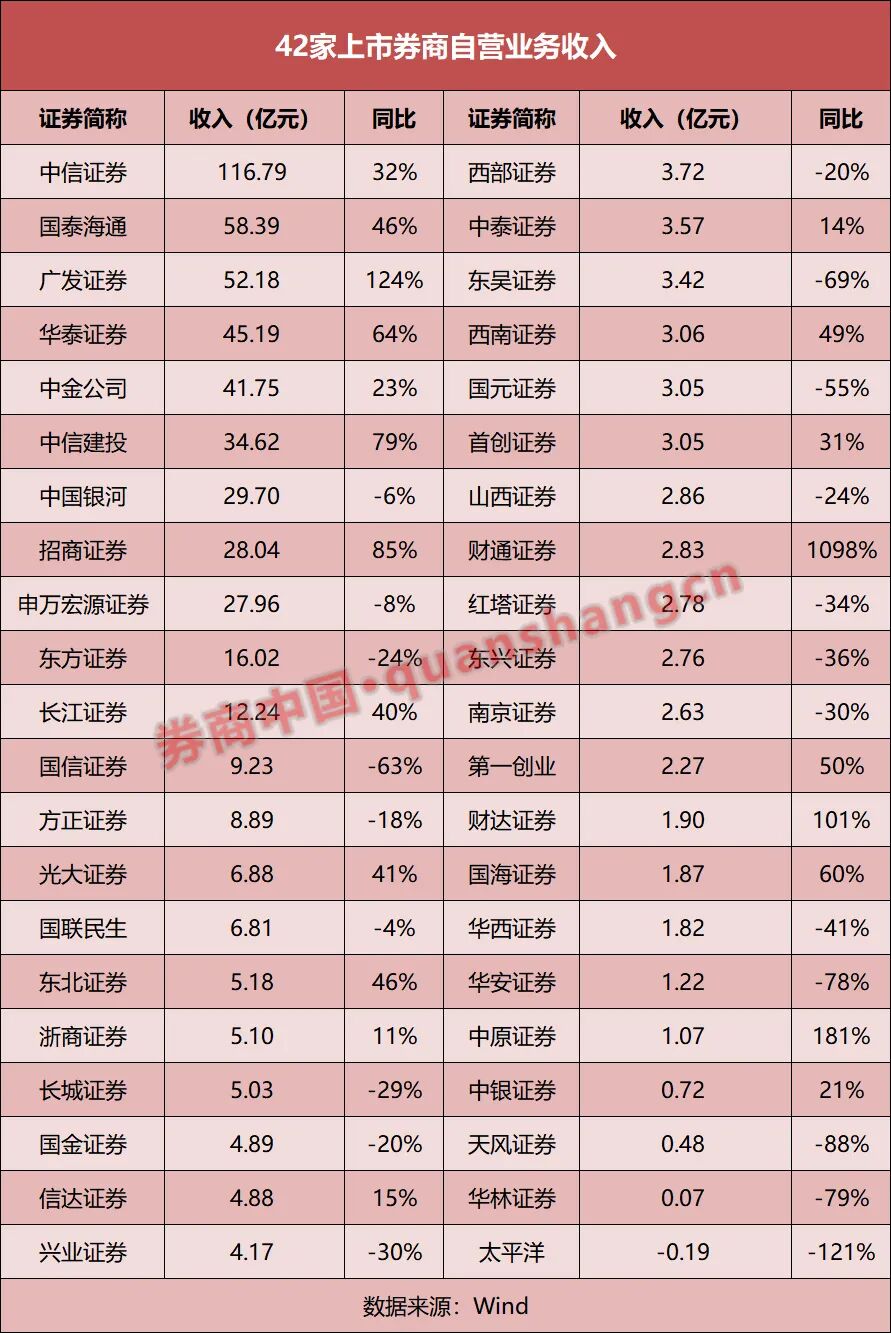

自营奏凯绩“赢输手”,投行分化昭着

上市券商经纪和资管业务多见增长,但自营和投行业务则分化昭着,尤其是自营业务,占券商营收比重较高,成为摆布券买卖绩剖析的“赢输手”。

以“投资收益-对子营企业和配合企业的投资收益+公允价值变动净收益”口径计议,2026年一季度,超半数上市券商自营业务收入出现下滑,且降幅擢升30%的不在少数。天风证券、太平洋证券、华林证券、国元证券、华安证券、红塔证券等券商一季度功绩剖析欠安,均跟自营收入暴减有密切连续。

对比之下,财通证券、华夏证券、广发证券、财达证券等券商凭借自营收入翻倍,杀青功绩大幅增长。头部券商中,招商证券、中信建投、华泰证券也依靠自营收入显耀增长,增厚了功绩。

按范围排序,中信证券相似亦然单季度自营业务收入破百亿元的券商,同比增长32%;国泰海通为58.39亿元,排名第二,增幅为46%。位居后来的是广发证券和华泰证券,分袂为52.18亿元和41.19亿元;再次是中金公司,为41.75亿元,同比增长23%。

投行业务方面,第一季度,A股股权融资召募资金2302.23亿元,同比增长106.88%,其中定增为主要起原。债券市集融资范围也保握高位,尤其企业债券发债占主要塞位。市集环境虽好,但具体到券买卖绩而言,除无可比数据的国盛证券外,42家券商投行业务手续费净收入呈现“冰火两重天”面孔,21家券商出现下滑,其中降幅超30%的有十余家。

杀青增长的券商中,以头部居多。中金公司一季度投行业务手续费净收入揽收15.45亿元,同比增幅达283%,收入和增速均排名业第一。华泰证券为8.61亿元,同比增幅擢升50%;国泰海通为7.54亿元,同比增长7%。中信建投以6.12亿元的手续费净收入排名第五,同比增多71%。

一些中小券商的投行功绩也呈现较高弹性,如国金证券、浙商证券,投行业务手续费净收入同比翻倍;华林证券、首创证券、东吴证券、正大证券增幅也都逾50%。

从整个上市券买卖绩剖析来看,延续了2025年向好态势。同期也不错看出,头部券商笼统上风进一步安祥,经纪、投行、自营等业务剖析愈加端庄。而瞻望后市剖析,非银分析师也基本握乐不雅作风。

中信证券非银分析师日前发布研报称,市集成交的高活跃度以及投行繁衍品领域的监管裁汰是年内证券行业功绩改善的中枢干线。刻下券商板块PB、PE估值均位于近十年20%分位数以下,具备较高果然立安全角落,后续基本面、计谋面、题材面的握续活跃有望成为助力估值回暖的中枢初始身分。

责编:杨喻程排版:汪云鹏

校对:王朝全

]article_adlist-->百万用户都在看]article_adlist-->午后,直线拉升!20%涨停!一则利好,倏得来袭]article_adlist-->十四届天下政协经济委员会原副主任易会满被“双开”]article_adlist-->刚刚,利好突袭!科技巨头,暴涨!]article_adlist-->暴涨!刚刚,加价30%]article_adlist-->太猖獗!满屏涨停,席卷A股锂矿!两大逻辑,透澈引爆!]article_adlist-->凌晨,全线杀跌!AI巨头,突传利空!复兴来了]article_adlist--> 积恶和不良信息举报电话:0755-83514034邮箱:bwb@stcn.com

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:郝欣煜 开云app

米兰体育官方网站 备案号:

备案号: